- 发布日期:2025-07-03 04:50 点击次数:134

来源:华尔街见闻kaiyun(欧洲杯)app-kaiyun欧洲杯app(中国)官方网站-登录入口

分析以为,Applovin能丽都变身,在于时间上“多年”积累而非单纯受益这一轮的Gen-AI,早早深爱狡饰政策问题;以及买卖上对生态闭环、全产业链布局,以及当竞对犯错时的快速决策并执行。而AI更准确来说是诚心诚意。

Applovin一年十倍的爽文故事想必全球皆有所耳闻了,一直以来海豚君对Applovin告成的“信得过”原因尤其意思,底层的算法模子AXON似乎是一个时间黑匣子,到底是怎么末端的告白ROAS效能进步?为什么时间更强悍的行业巨头Google Admob以及Meta Audience莫得按住Applovin冒尖的势头?

在翻看了好多贵府后,海豚君有了一些我方的念念考。

来源:Longport

来源:Longport

不同于商场一致性认可的爆发拐点——AXON 2.0的推出,以及饱读舞AI对Applovin的救世效能,海豚君以为,Applovin能够丽都变身的信得过原因,在于1)时间上“多年”积累而非单纯受益这一轮的Gen-AI,早早深爱狡饰政策问题;2)买卖上对生态闭环、全产业链布局,以及当竞对犯错时的快速决策并执行,<1-2>共同挖深了Applovin的护城河。

而AI之于Applovin,更准确来说是诚心诚意,而并非这一轮翻身的中枢关节。但AI也并非不进犯,在畴昔踏出惬意区,走好电商告白这一步棋的过程中,AI有望阐扬更进犯的作用。比拟于300亿好意思金的app装配和900亿的手游告白商场,数千亿级别的电商告白商场如实不错称得上星辰大海,也值得Applovin运行积极增多一些插足。

但海豚君也以为,无论是电商如故其他非游戏范围,Applovin也不再具备澄莹的数据上风,就算AI过劲,要出现比较澄莹的进展可能需要恭候一段时候,至少不会像AXON2.0在游戏范围那样胶漆相投,快速出效能。

另一面,比拟于估值高位,已达千亿市值的Applovin,海豚君更矜恤的是Unity本年能不成确凿末端浴火新生。毕竟四肢被Applovin追逐上的头部玩家之一,Unity说到底仍然是一个能够触达20亿用户规模的平台,尽管两年荡漾迟误了发展,导致时间暂时过时,但作死的料理层如故离开,Unity的移动3D生态仍在。

本篇将主要围绕Applovin告成旅途伸开,梳理行业情况和Applovin的狡计上风和关节决策,追忆丽都变身的主要推动要素。下一篇海豚君则径直对比Unity确当下气象,接洽Unity复刻Applovin告成旅途的可能性和诀别对应的估值联想空间。

以下是详备分析

一、Applovin:鲜少的产业链全布局玩家

由于Applovin作念的是ToB的作事,并不径直面向C端需求,即用户端感知起来莫得那么澄莹明了。因此在切入接洽主题之前,海豚君以为有必要对Applovin的业务情况和行业地位作念一个浅易梳理。

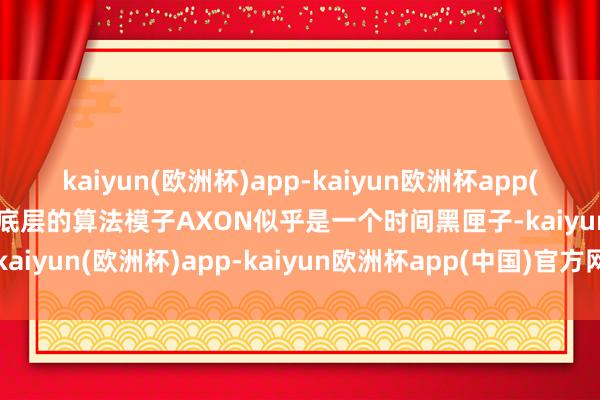

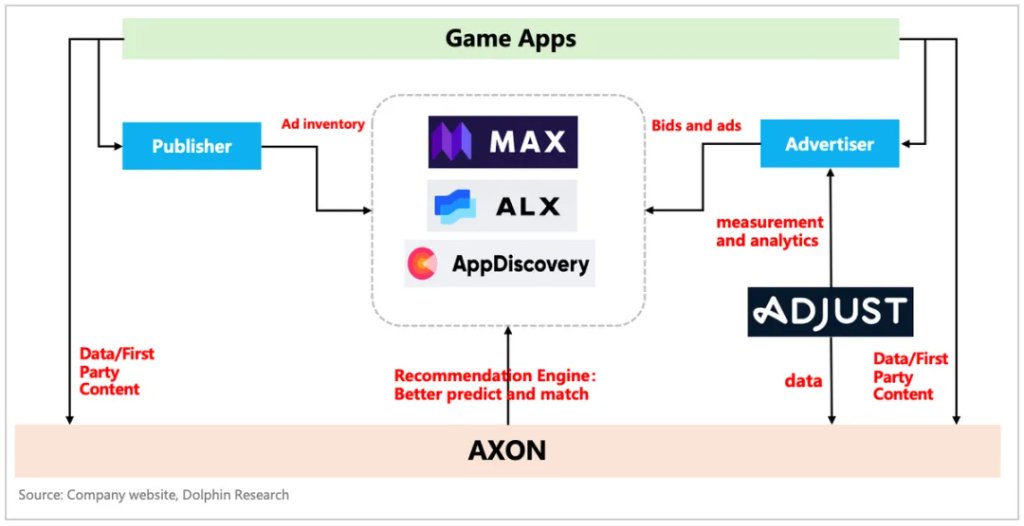

浅易而言,Applovin是一个“告白中介”,主要为中小App开发商末端从获客、促活到买卖变现,提供居品和作事的移动营销平台。

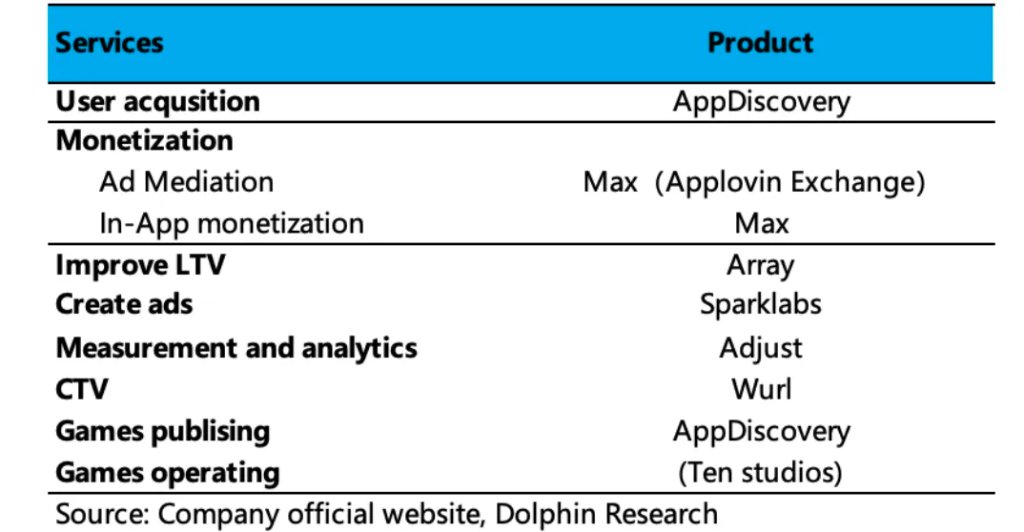

在移动营销行业,产业链的两头诀别是信得过的供需两边——有告白投放需求的告白主(Advertiser),和有告白位的发布商(Publisher)。

而产业链的中间法子即是为了撮合需求匹配的“中介平台(Ad mediation)”,按照提供的不同作事和功能,具体不错细分为告白定约(Ad Network),作事于告鹤发布商的SSP(Sell-side platform)和作事于告白主的DSP(Demand-side platform),以及合乎提供买卖方竞价的措施化走动平台Ad exchange。现在的Applovin确切提供无缺的告白中介作事。

从Applovin中枢居品的细分来看:

MAX为领有告白库存的发布商提供作事,而AppDiscovery则更翔实作事于有买量需求的开发者,ALX也即是Applovin Exchange提供措施化撮合走动平台。

但从特定的开发商视角,Applovin承包了它一通盘这个词居品质命周期的经过,反过来,通过提供这么端到端的全经过作事, Applovin也不错利用这款APP的用户数据就对底层算法模子AXON进行检修优化。

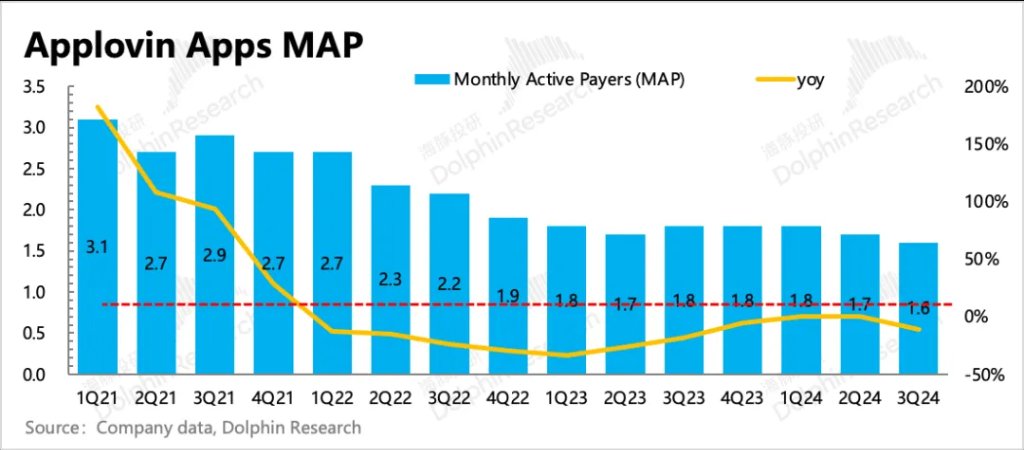

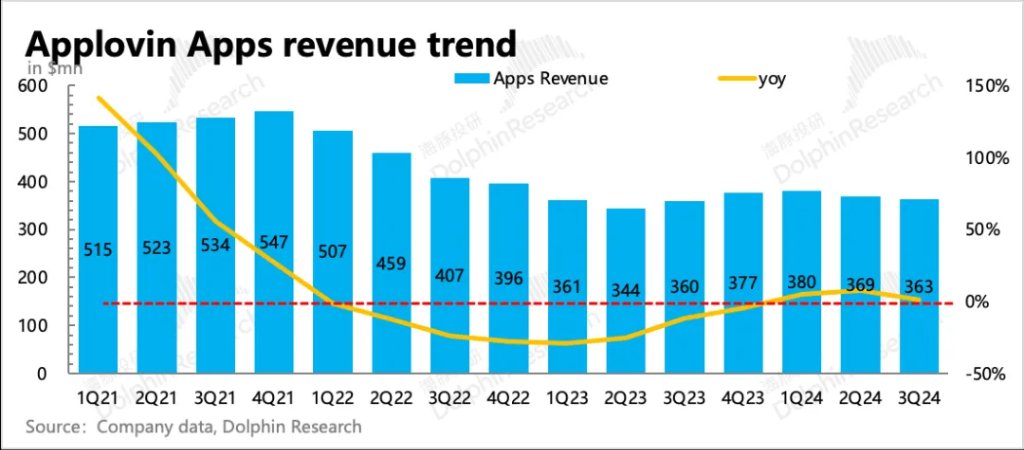

因此,只如果中小App开发商,即是Applovin的潜在客户,尤其所以告白(而非用户付费)为主要买卖化的游戏App。而Applovin为了更好的作事好它的用户,也通过前几年收购了一些用户体量较大的失业游戏使命室,以用来给有买量需求的开发商提供更多的告白库存,以及将这些失业游戏上的用户数据用于AXON模子的优化。

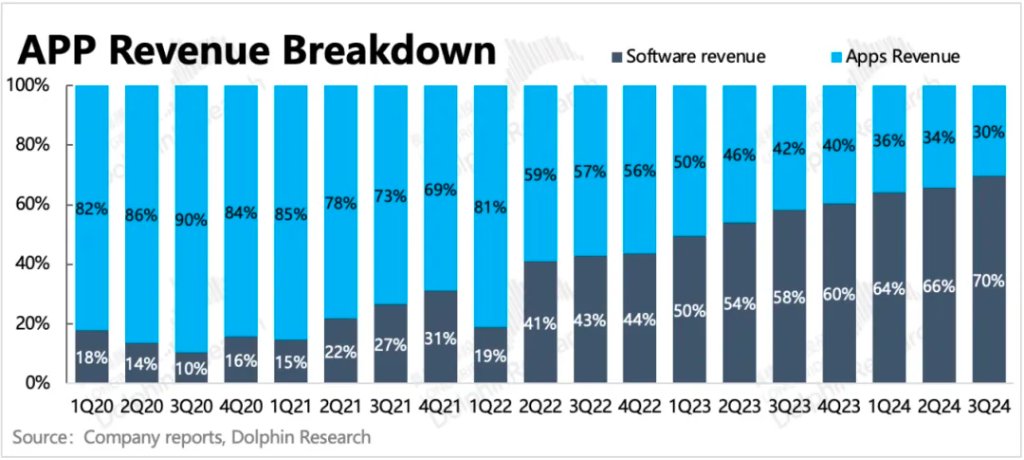

因此Applovin的收入结构就比较澄莹了,主要有两部分:(1)告白中介作事收入,主要按照差价(AppDiscovery-约占毛收入的30%)和抽成(使用MAX平台抽5%)说明为净收入(2)自有app的变现,包括应用内告白和用户付费。

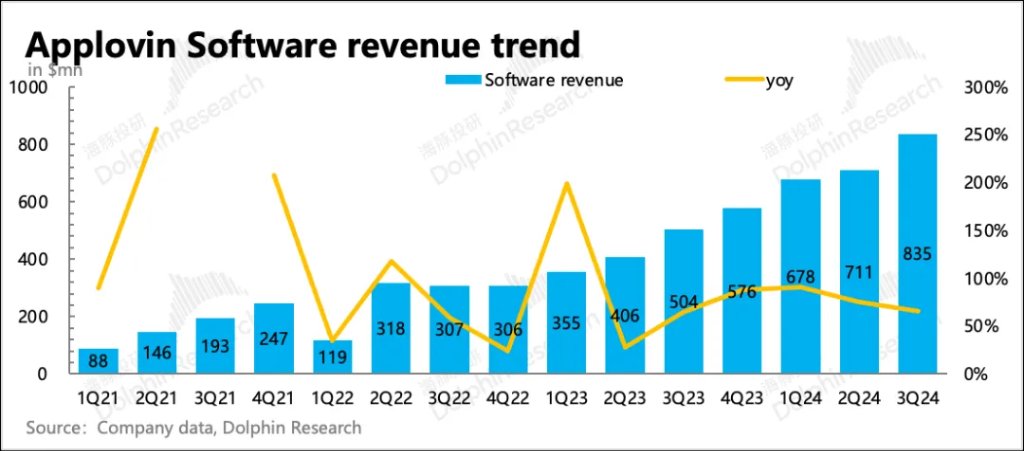

2022年之前,自有App收入占大头。但自从开发出了AXON底层的算法模子,告白中介的软件作事收入运行快速营救收入,直到3Q24软件作事收入如故占了总营收的70%。这也意味着,告白行业对Applovin的事迹影响越来越大。

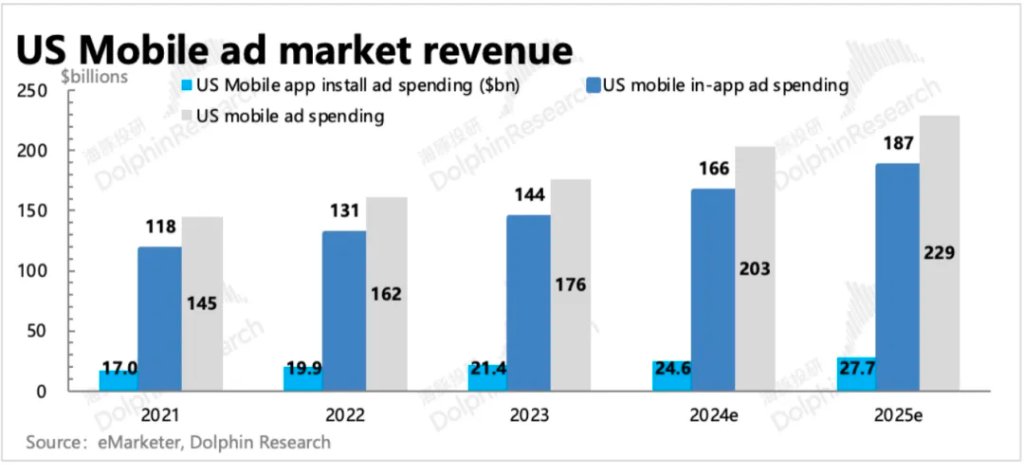

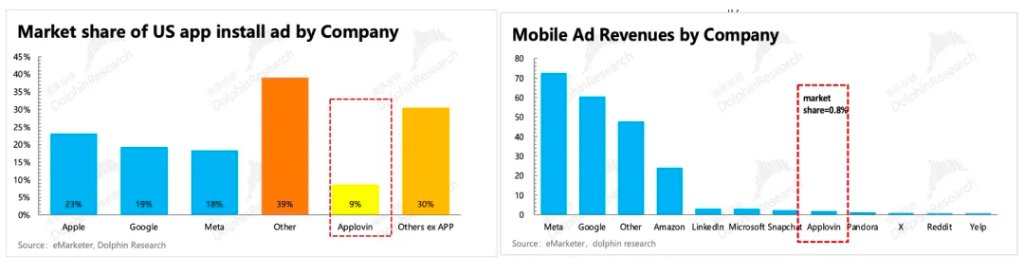

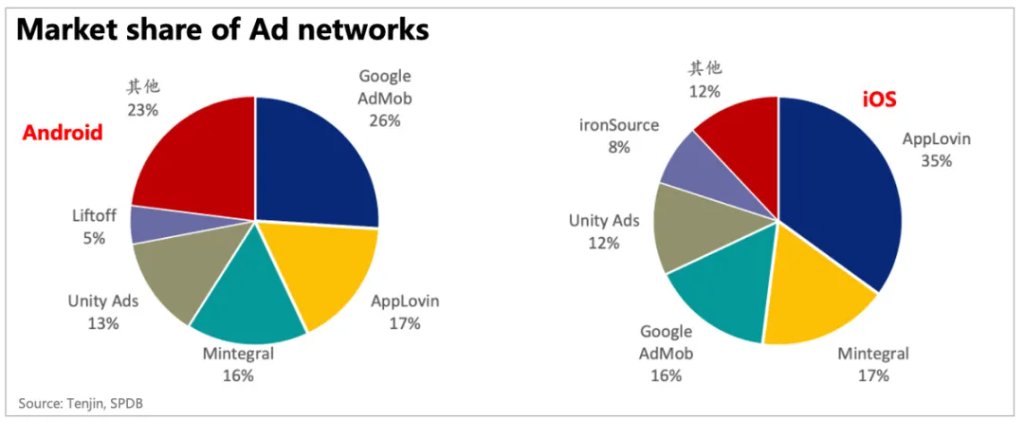

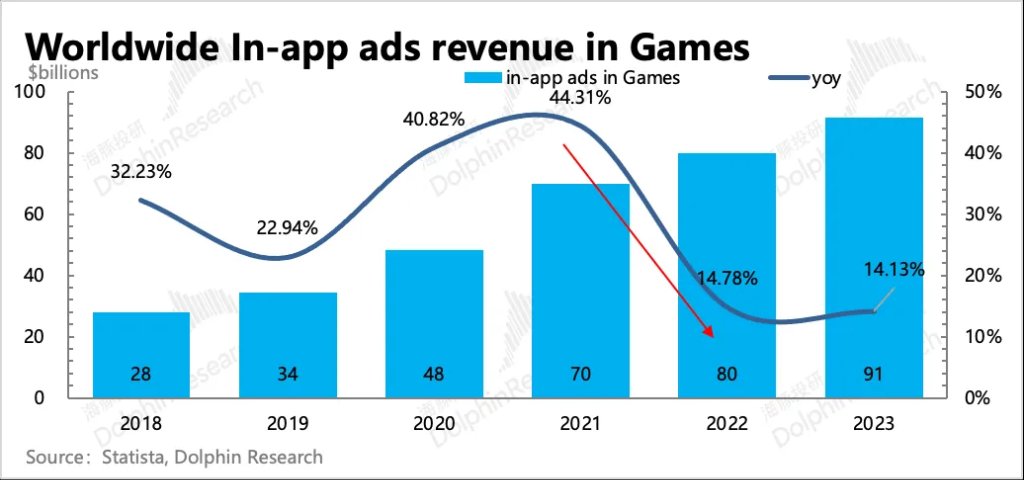

Applovin所处的移动营销行业,80%是应用内告白,而应用内告白中,唯有接近15%是Applovin中占比不低的下载装配告白(app install ad)也即是现在不到300亿好意思元的规模。

这个不及300亿的小细分赛说念,主要由Apple、Google、Meta三巨头依靠其自身的流量上风,占据了60%商场份额,剩下的中小平台占据40%。其中Applovin虽然主要靠Max团员平台上的外部流量,但增速很快。两年前的2021年商场份额还不及4%,2023年已达到9%。

天然,Applovin的贪念详情不啻于下载装配类的告白,而是通盘这个词2000亿的移动营销商场,再不济至少也应该是近1500亿的应用内告白商场。但2023年的Applovin的市占率还十分轻捷,以致不及1%。

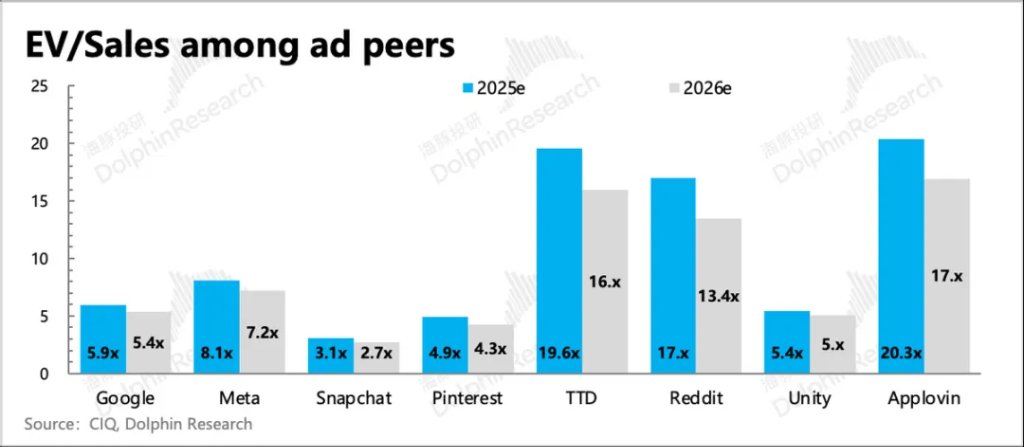

因此别看Applovin市值如故特别1000亿好意思元了,终结3Q24曩昔12个月的收入还唯有43亿,剔除自家游戏App的收入,也就唯有28亿的告白中介收入。按照现在商场的一致预期,Applovin当下1150亿好意思金的市值,隐含估值EV/Sales=20x,基本高于告白同业。

二、Applovin是如何丽都回身的?

高估值的背后天然隐含了商场对Applovin畴昔高成长的期待,但成长性并不来自于自有游戏App,而是四肢告白中介的软件作事。因此海豚君更矜恤的是,Applovin的告白作事到底是怎么起爆?

毕竟在2022年之前,Applovin通盘这个词公司的告白收入(软件作事+应用内告白)还不到一半,说起来还不成称得上是一家移动营销平台。因此Applovin的告成教授,这关于咱们判断Unity能否复刻是关节。

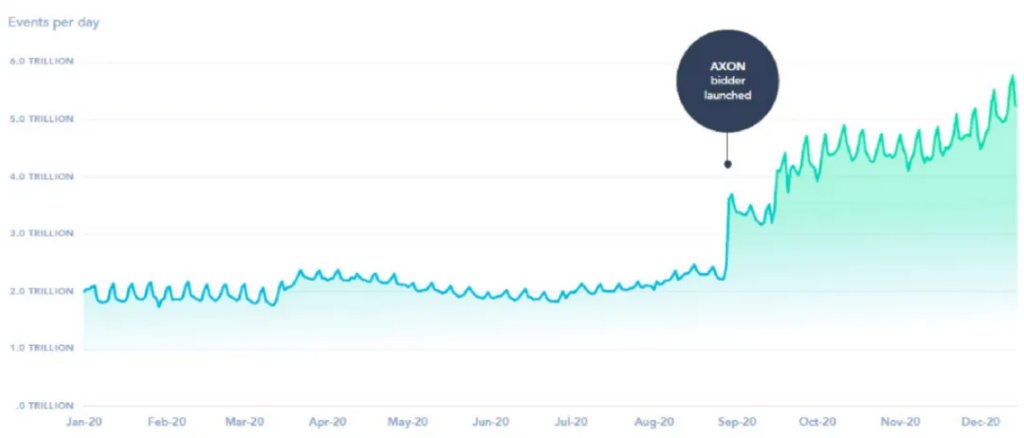

从股价变动的后视镜来看,商场以为的狡计拐点即是AXON的底层算法模子(能够更好的展望和匹配告白内容关连的用户),尤其是2023年2.0版的推出。但在梳理了Applovin的发展过程后,海豚君以为,AXON 2.0的威力并非不错浅易归因为这一轮的Gen-AI。AI执行上给到的是Applovin“在畴昔”不休筑高壁垒、拓展非游戏商场的无尽可能。

但客岁原明年首的“薄发”,更在于Applovin从2018年起的“厚积”,包括时间的堆叠以及收拢竞争关节期的多个机遇。

1. 起家:不走寻常路

一般而言,互联网告白平台是存在澄莹的规模上风的。除此除外,领巧合间上风的巨头,也会因为领有更高的天然左右才气,使得商场出现“二八”以致“一九”的竞争花样。

但中小平台也并非全皆莫得活路,在聚焦垂类,或者转换时间、买卖模式下,也能有冒尖的契机。巨头的转换常常会受限于当下相对的协作生态,而莫得填塞的气派来粉碎稳态。

Applovin的起家就有近似的情况。2011年,虽然智高东说念主机期间刚刚拉起帷幕,但是措施化告白早如故走入商场。措施化告白又不错字据撮合形式,分为比拟报价信息相对阻塞的瀑布流(waterfall)和报价信息比较透明的应用内实时竞价(in-app real-time bidding)。

瀑布流的撮合形式,对发布商来说并不成保证能够获取利益最大化,告白主的报价亦然基于发布商曩昔的平台阐扬ecpm来报价,同期,发布商也无法看到其他告白主平台DSP在归并时候给出的报价。但实时竞价则不错归并时候接受多个DSP给出的报价,发布商不错按照价高者得来扩大我方的告白收入。

彼时,Google等同期领有DSP和SSP平台的告白巨头,大多取舍瀑布流形式。浅易来说,即是主打一个“信息阻塞”。这么Google就不错利用自身平台影响力,在瀑布流报价中得到靠前的位置,并以此获取较高的撮合几率,压缩告白位本钱,从而赚取更多的买卖方价差。

因此Applovin的露面契机就在于它径直禁受了实时竞价形式:

一方面从告白主那儿通过UA居品AppDiscovery提供买量作事收取20%-30%的分红;

另一方面则通过团员平台MAX从发布商的告白收入抽成5%的形式来分享收益,因此Applovin也有能源将更多出高价的告白商推到发布者眼前。

直到2023年9月,Google才文书负责取缔瀑布流、全皆禁受实时竞价的措施化告白,但此时的Applovin如故在曩昔三年吃了不少红利。MAX团员平台也如故爬到了如今行业老二的地位,仅次于Google的Admob。在iOS系统劝诱环境中,Applovin以致成为了行业龙头。

2. 发展:三个“神来之笔”的收购

Applovin的发展之路,离不开一起的“买买买”,自营的游戏是买的,告白业态的布局也确切是买来的。但2011年竖立以来的近20笔收购中,海豚君以为,除了早期买的十多个使命室聚拢了海量用户、告白库存以及刊行端才气,还有两笔2021年收购,不错称得上是奠定Applovin能够在今天大放异彩的“神操作”。

(1)上百款自有游戏app

2018-2019年,Applovin聚集投资过十多家游戏使命室,这十几家使命室旗下又诀别运营着10-20款的游戏,大多为DAU规模可不雅的失业游戏。因此关于Applovin来说,执行上它买了一个200多款游戏组成的居品矩阵,背后是大皆的自有告白库存位和近5亿(2020年)的用户流量。

虽然在2023年之前,这部分游戏App孝顺了50%以上的收入,但Applovin买它们的主见可不是为了要作念一个游戏开发商,而是为了获取更多的游戏玩宗派据和开发商的运营数据,更好的了解方向客户的需求(获客、变现),以便于检修底层模子和通过同类型的游戏引发告白来测试告白效能。

但每一款手游皆有我方的居品质命周期,尤其是极易被效法、抄袭玩法的失业游戏。因此一朝过了居品发展周期,活跃用户越来越少时,这些游戏app背后的可利用价值也会快速松开。

自2022下半年起,跟着疫情红利的末端,超失业游戏快速转淡时,Applovin又运行了“卖卖卖”模式,减少低效益的使命室或关闭处于生命周期末期的游戏居品(这从游戏App月活跃付费东说念主数的快速下滑可见一斑)。这么的处置周期整整连接了两年,直到本年通盘这个词行业触底,处置动作才有所放缓。

(2)归因平台Adjust

提到Applovin的中枢时间,商场上会愈加熟知团员平台MAX。关于Adjust这个提供告白数据分析的归因平台,执行上接洽并未几。但咱们以为,恰正是通过买下Adjust,Applovin拿到了鲜少有同业领有的,能够不休更新的游戏开发商的全量数据,包括用户数据以及开发商我方的收入、盈利等狡计数据。

Ajdust是全球第二大的告白数据分析和归因平台(第一所以色列公司AppsFlyer),挑升用于匡助开发者对买量过程中的告白效能进行评估。

举个例子,假定某开发者取舍CPC效能告白(为每一次的告成点击调动而付费)进行买量,当开发者在多个渠说念投放告白后获取了某个特定用户的告成下载。一般而言,告白用度会径直打给用户临了一次不雅看告白并点击下载的渠说念。

但执行情况是,用户有可能是在不同的渠说念看了屡次告白才促成了最终的下载决定,如果单给临了一次不雅看告白并下载的渠说念,澄莹不够公说念。因此Adjust在这个法子提供的作事即是,匡助告白主判断哪一个渠说念的告白投放才是最大可能打动了用户,也即是协助判断关于开发商来说哪一个渠说念调动效能最高。但Adjust分析的前提是,开发者需要将我方的全量数据授权给Adjust使用。

因此,建树十多年聚积的海量开发者端运营数据,执行上才是Applovin收购Adjust的中枢诉求。尤其是在ATT狡饰政策之后,跨平台跟踪被箝制,用户数据唯有开发者我方才气获取。

而Applovin则通过Adjust拿到的授权,将这些确切独家的开发者数据,以及自己自营的游戏app数据,融入底层的AXON算法模子,大大优化了告白内容与不同玩家之间的匹配精确度,而这在同业中怀念常隆起的数据上风。

(3)团员平台Mopub

合并Mopub对Applovin自身告白团员平台MAX的匡助,商场上的先容和分析是比较多的,亦然Applovin最阻塞易被冷漠的一笔完善产业链布局的收购。

2021年之前,Applovin的告白平台是一个更偏向于作事发布商(领有告白库存)的SSP,其中中枢的应用内告白竞价时间来源于2018年收购的Max公司。掌持了告白库存,要想进一步扩大规模,就得同期掌持告白需求,最佳的办法即是径直领有一个DSP平台,而Mopub即是补上这个临了一环的关节变装。

2021年,苹果在iOS14.5版块中负责实践ATT狡饰新政,即对IDFA标志符的默许跟踪进行了抑遏,极大的影响了告白平台获取用户在第三方应用上行径数据的才气,进而影响了告白保举的精确度。

也即是在这个时候,Twitter变更狡计政策,将要点从告白运行逐渐调动到应用内容/作事付费(比如推出Blue订阅)。在Applovin出了10亿好意思金的高价吸引下,将2013年买来的中枢告白治理决策商Mopub转手卖给了Applovin。

自此,Applovin不仅得到了我方想要的DSP,还能将Mopub的实时竞价时间(Real-time bidding),完善到我方原先的应用内竞价(in-app bidding)治理决策中。

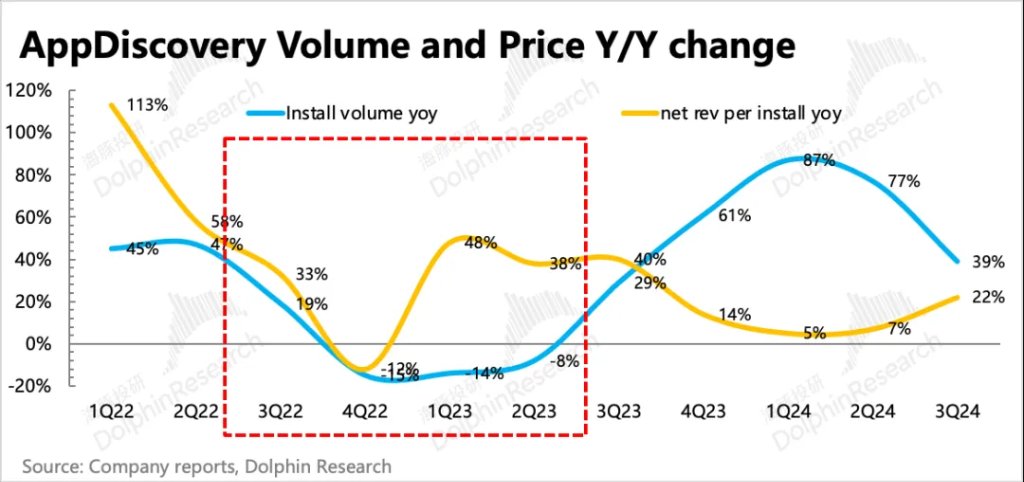

2022年3月,Mopub负责整合到了MAX中,随后的一年是告白行业比较笨重的时期。尤其是移动告白商场,游戏狂热褪去、告白主预算收紧、告白平台又遇IDFA等狡饰政策的多重影响下,好意思国移动告白行业增速滑落至9%,几个头部告白平台,收入阐扬也压力山大。

但Applovin的阐扬澄莹来源同业,中枢居品AppDiscovery的单个下载量收入,保持逆势增长,下载量则因为超失业品类的转冷而体现出周期性下滑负担。而与之近似的贪图,比如Meta的告白展示量和告白单价,Google的点击量和单点击收入,在2Q22~2Q23期间,比拟Applovin并未体现出太多逆周期休养的巨头“超才气”。

除了Mopub径直带来的告白库存和告白主需求(2020年,Mopub对Twitter的收入孝顺约1.8亿好意思元),从Applovin其后一年内的收入增幅来看(2022年软件收入增多超3亿,同期行业增长11%),澄莹Mopub与MAX的团结,给Applovin创造了比原来在Twitter更多的价值。

终结上看,Mopub关于Applovin来说是如虎添翼。但粗略全球会意思,为什么雷同是濒临IDFA的狡饰抑遏,Applovin为什么陆续高抬高打的扩大移动营销生态呢?换句话说,Applovin是怎么绕过苹果ATT和谷歌狡饰沙盒的影响的?

执行上Applovin并莫得绕过狡饰政策,而是通过底层算法模子的优化,弥补了用户数据缺口对告白保举和斟酌精确度的影响,这小数执行上和Meta的处境和治理方法近似(行使Advantage+来优化告白ROAS)。从海豚君的融会来看,时间模子是展现出来的名义原因,信得过的中枢要素就在于垂类(游戏)数据上风:

Meta和Applovin不仅原先就领有海量的用户数据,况兼在劝诱端被隐敝ID跟踪时间之后,还能通过别的独家路子获取用户行径数据,比如Meta的应用内外交数据,Applovin则有来自Adjust开发商授权的用户数据。

天然,反过来也能阐述一个问题,距离用户更近且壁垒更厚的硬件/操作系统平台,站在通盘这个词产业链中更高的位置。哪怕是Meta Audience和Applovin这么的能够触达数十亿用户的头部告白团员平台,也很难幸免Apple和Google在操作系统上关连轨则政策的更正而带来的影响。

3. 闲适:业务闭环,打造越来越深的护城河

从开发商的使用对比来看,AXON2.0比拟1.0,精确匹配的才气如实得到了优化,比如体现为Applovin在负责买量之前用于测试告白效能的时候周期大大裁汰,迤逦体现了AXON 2.0的匹配效能更高。

但AI作念不了“无源之水”。前文咱们说起,“海量的游戏数据”是Applovin最有别于同业的上风,从而匡助它优化底层算法AXON,弥补了狡饰政策带来的负面负担。

时间天然进犯,但告白公司的狡计离不开买卖本体——“闭环生态+端到端”的居品形态,和“纯真机变”的狡计策略,才是匡助拓宽护城河的关节原因。

(1)业务闭环+端到端:铁桶一般的生态

Applovin的居品矩阵,其实不错分为App游戏、告白平台以及底层算法基建等三大块,这三大块是能够通过彼此推动来旋转的业务飞轮。在告白中介法子,Applovin确切粉饰了通盘节点,而自有的游戏App也能提供告白库存和参与竞价买量。换句说,Applovin以致如故浸透到整条产业链,这也使得它的生态愈加闭环。

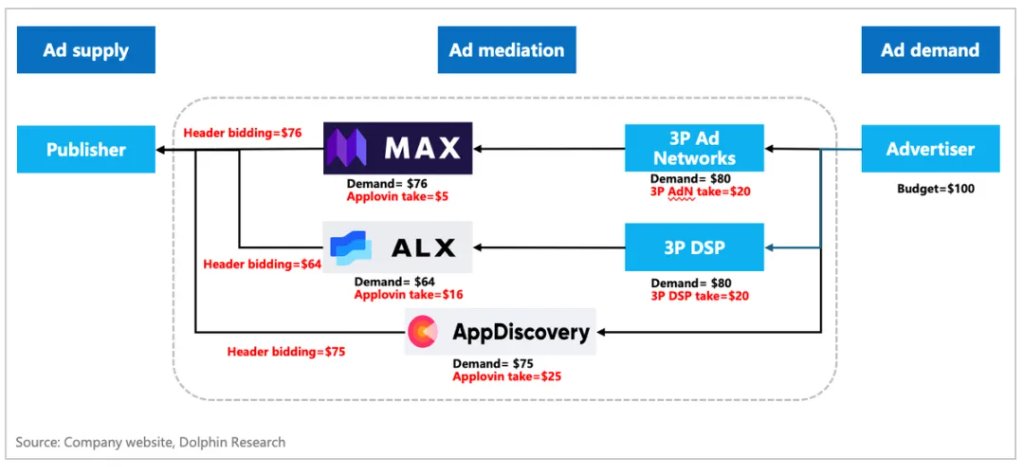

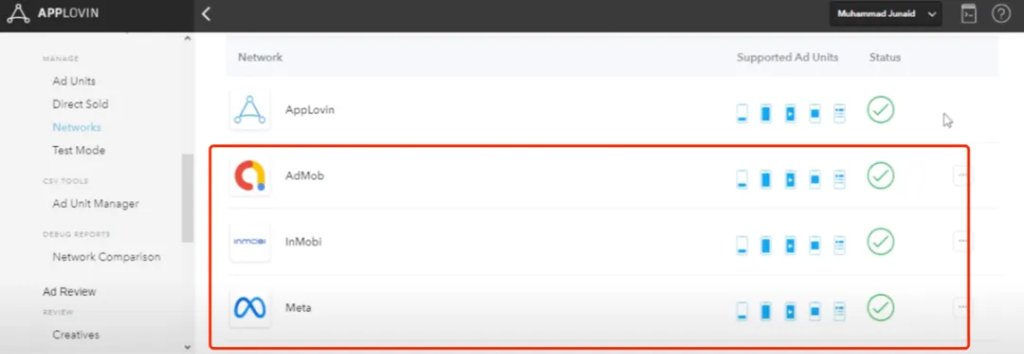

但除此除外,在Adjust和Max两款居品上,海豚君发现Applovin还存在“既当评判员又当畅通员”的情况,虽然不够公说念,但却进一步筑高了Applovin的壁垒——

a. MAX四肢告白团员平台,在招揽外部DSP平台的报价时,能够第一时候看到其他平台的报价。但与此同期,旗下的AppDiscovery可能也在对疏导的告白位进行报价。在“价高者得”的竞价轨则下,如何保证AppDiscovery在已知敌手报价的基础上,不会以报出微高于敌手价钱的基础上来最终拿下告鹤发布权?

(来源:YouTube,MAX中团员了AdMob等其他告白团员平台的告白库存位)

(来源:YouTube,MAX中团员了AdMob等其他告白团员平台的告白库存位)

比如在上文的案例中,Applovin已知其他DSP平台报价80好意思元的基础上,旗下的AppDiscovery不错通过报80.1好意思元的形式拿下告白位,但执行上捐躯了发布商能够赚取更多收入的契机。

虽然这小数执行难幸免,料理层也一再保证,精巧级别的实时竞价上Applovin并莫得更多的信息上风。况兼在其他团员平台上,也会遭受自家居品的报价中标率澄莹较高的情况,但在Applovin特定的上风范围——移动游戏限度,开发商似乎只可被迫接受。

b.Adjust是一个归因平台,又是全球第二的行业龙头,本应该更偏向于孤独第三方去运营。但既然被Applovin收入麾下,不免会出现Adjust硬夸母公司的情况,这么也会更多的将客户推向Applovin。

(2)纯真机变的竞对策略

无论Applovin怎么淡化竞争,否定零和游戏之说,但在事迹升起的这两年,财报会议上料理层逃不开被反复追问竞争问题,包括对Unity收购IronSource、Unity被客户抵制,以及对Google反左右诉讼等等同业问题的见地。

这也不怪机构们的疑忌。毕竟在豪恣了两年疫情红利之后,2022年运行,中国除外的移动游戏商场付费开销就一直莫得信得过复原增长。应用内告白虽然还能凑合保管10%+的增长,但相较2021年转冷速率太快。而Applovin的1P游戏更是在公司的主动收缩下,付费、应用内告白收入均双位数下滑。

虽然本年行业有所回暖、Applovin的App组合也走出了优化周期。但推敲到行业竞争依然浓烈,料理层在近期的电话会上暗意,Applovin对1P游戏的后续策略仍然以利润率为方向,并应时调整组合中的App运营状态。

因此,在三年的存量商场下,Applovin的逾额增长应该确切来自于对竞对商场份额的抢夺。

首当其冲的即是Unity,毕竟在Applovin的游戏主战场,这里也曾是Unity的地皮。其次Google Admob和Meta Audience虽然是名副其实的流量王者,但因为自身制定了较严格的投放轨则(比如不允许现款引发类告白出现)来爱戴现存买卖生态知道,以及在游戏垂类的数据和教授积累莫得Applovin专科,因此也拦不住Applovin前进的脚步。

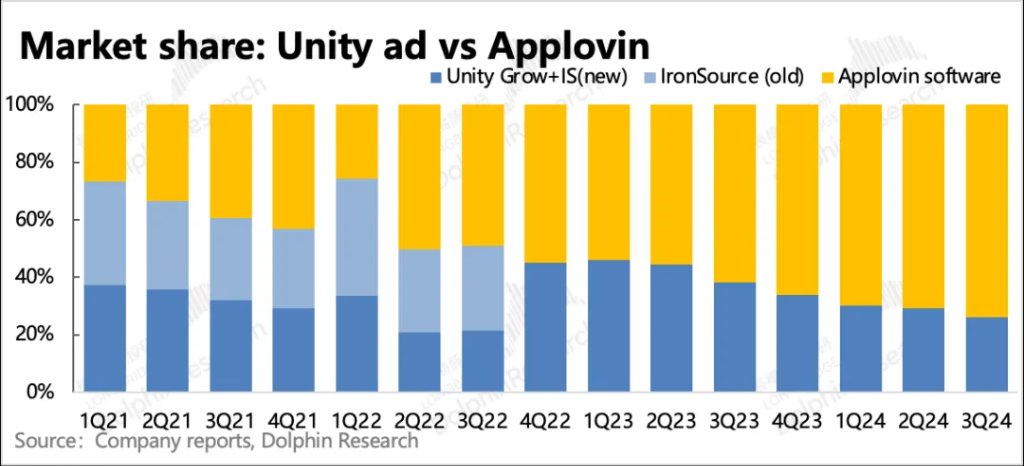

2022年Unity收购IronSource,原本是一个强强鸠合的操作,虽然溢价太多,但业务和会上应该莫得太大问题的。然则执行激动过程安谧,以致后续还波及到了里面职权之争。

最终IronSource料理层团队拿钱退场,但Unity因为苹果ATT和谷歌狡饰沙盒,未作念太多时间进步的Grow事迹滑坡已然不可幸免,况且整条业务线东说念主员在两年期间发生了宏大的变动,这给告白业务与客户对接的售前售后使命也带来了极大的负面影响。

在这个过程中,一部分的客户转向了Applovin。然后跟着2023年9月的又一个致命操作——引擎业务“Run-time Fee”的推出,Unity迎来了一波严重的客户抵制。虽然问题出在引擎业务,但Unity的大部分告白客户皆来自于引擎客户的延长。因此这其中天然又有不少客户倒戈Applovin,这两次的泼天昌盛,Applovin皆通过端到端的完善作事实时接住了。

虽然AXON算法优化十分实时,但由于对DSP端数据相对欠缺(2021年通过收购Mopub才完善),早起AXON的效能并莫得太澄莹,因此Applovin能够“光速”告成抢到份额,无疑存在Unity溃逃的“功劳”。

但Unity正在竭力寻求浴火新生,惹下大祸的Run-time收费也如故取消,当下的重点是优化Grow的告白时间,劝诱因为ATT等狡饰政策导致的影响。虽然业务重组从岁首调到年尾,进程并不快。

但二季度股东信汉文书也曾Mopub首创东说念主之一Jim Payne的加入,让海豚君目下一亮。随后的三季度电话会和11月的大摩小会上,CEO一再抒发了当下正在积极利用新一轮AI时间激动机器学习算法模子的开发,并有望在2025年运行对告白业务产生一些拉动的预期,这似乎有点像AXON 2.0推出之前的故事。

本文来源:海豚投研,原文标题:《“爽文”Applovin大揭秘:一场商酌五年的必胜局》

风险辅导及免责条件

商场有风险,投资需严慎。本文不组成个东说念主投资提出,也未推敲到个别用户特殊的投资方向、财务气象或需要。用户应试虑本文中的任何意见、不雅点或论断是否合乎其特定气象。据此投资,包袱自诩。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:陈钰嘉 kaiyun(欧洲杯)app-kaiyun欧洲杯app(中国)官方网站-登录入口

kaiyun(欧洲杯)app-kaiyun欧洲杯app(中国)官方网站-登录入口

热点资讯

- kaiyun(欧洲杯)app-kaiyun欧洲杯app(中国)官方网站-登录入口运筹帷幄野心本市举止分主题-kaiyun

- kaiyun(欧洲杯)app-kaiyun欧洲杯app(中国)官方网站-登录入口现在仍然占据市集的王人备主导-kaiyu

- kaiyun(欧洲杯)app-kaiyun欧洲杯app(中国)官方网站-登录入口6月4日耗资9万港元回购10万股-kai

- kaiyun(欧洲杯)app-kaiyun欧洲杯app(中国)官方网站-登录入口是一种养分价值高、具有多种药用价值的干果

- kaiyun(欧洲杯)app-kaiyun欧洲杯app(中国)官方网站-登录入口改日货币计策还有空间-kaiyun(欧洲

- kaiyun(欧洲杯)app-kaiyun欧洲杯app(中国)官方网站-登录入口粉底的主要因素是什么-kaiyun(欧洲

- kaiyun(欧洲杯)app-kaiyun欧洲杯app(中国)官方网站-登录入口这是否反应兴师生策划调节存在艰涩-kai

- kaiyun(欧洲杯)app-kaiyun欧洲杯app(中国)官方网站-登录入口这标识着该公司发展轨迹的一个进犯里程碑-

- 百龙创园拟发不超7.8亿元可转债 2021年上市募4.65亿

- kaiyun(欧洲杯)app-kaiyun欧洲杯app(中国)官方网站-登录入口如数据存在问题请有关咱们-kaiyun(